В последнее время все чаще из самых разных источников приходит информация об усложнении рыночной ситуации, связанной с расходными материалами, сырьем и компонентами для самых разных областей применения, в том числе и для полиграфии. Многие компании сообщают о смене номенклатуры товаров, повышении цен на многие привычные материалы и компоненты, снижении надежности поставок — особенно на длинных контрактах. Все это так или иначе создает серьезную нервозность на рынке. Типографиям непонятно, как прогнозировать свою работу и участвовать в тендерах, которые нужно просматривать на несколько месяцев вперед. Также немало полиграфических производств, которые «встраиваются» в производственный цикл других предприятий (например, пищевых) и берут на себя обязательства о поставках упаковки в определенных объемах по графику и по оговоренным ранее ценам. Естественно, что нервозность на рынке расходных материалов, бумаги и картона заставляет задумываться о том, как работать в ближайшее время.

Проблема осложняется тем, что на рынке есть большой объем неопределенности. Поставщики оборудования и расходных материалов для полиграфии, работающие в России, также не имеют четкого понимания, что на самом деле происходит на рынке, как это изменит ситуацию с производством и поставками тех или иных материалов и как в этом случае планировать свою работу. Даже производители оборудования и материалов оказываются в сложной ситуации из-за внезапно возникших проблем с приобретением тех или иных материалов, сырья или компонентов.

Такие проблемы характерны для всей индустрии, не только полиграфии. Не так давно вдруг возникли проблемы с поставками процессоров для современных гаджетов, причем такого уровня, что крупные потребители этих устройств начали активно закупаться процессорами впрок, еще больше усиливая дефицит. Выяснились и проблемы с поставкой микрочипов для автомобилей — целый ряд автогигантов вынуждены были пересматривать планы своего производства. И это только малая часть всех глобальных проблем на мировом рынке.

На мировом рынке вдруг оказалось в дефиците огромное количество различных материалов и компонентов... Применительно к полиграфии можно говорить, что не хватает смол, пигментов, клеев, дисперсий, резистов, всевозможных органических соединений, а также металлов, дерева (целлюлозы), ряда полимеров и многого другого. При этом сырьевая экономика отработала вполне успешно. Многие сырьевые страны (включая Россию) рапортовали в прошлом году о больших (порой рекордных) объемах продаж сырья. Похоже, что возникли проблемы на этапе первичного превращения исходного сырья в различные товары первого уровня переработки. Проще говоря: алюминиевая руда есть, а товарного алюминия нужных сортов нет (или есть, но значительно дороже). Древесина есть, а целлюлозы не хватает. И так по огромному списку продуктов. А нехватка продуктов первичной переработки ведет за собой дефицит всего, что из этого делают дальше.

График цен на товарный алюминий на Лондонской бирже металлов (London Metall Exchange, LME): cтабильный рост с мая прошлого года и годовое повышение цен на 65%

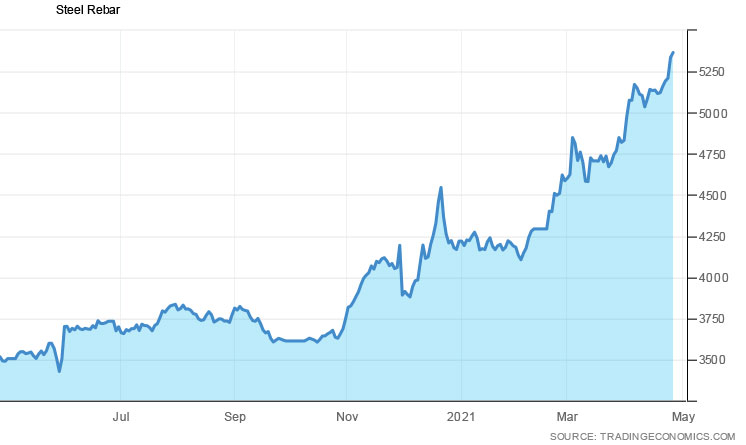

График цен на сталь на Шанхайской фьючерской бирже (Shanghai Futures Exchange): рост с ноября прошлого года и повышение цен за полгода на 50%. Возможно, спровоцировано активным потреблением металла китайскими компаниями

График цен на товарный лес на Чикагской товарной бирже (Chicago Mercantile Exchange): стремительный рост с ноября прошлого года и повышение цен за полгода на 100%! Лес является в том числе сырьем для производства бумаги и картона, и такое повышение биржевых цен сильно отразится на их цене

График цен на сжиженный газ пропан на торговой площадке Mont Belvieu: годовой рост почти 300%! (он используется, например, для производства растворителей для красок)

График цен на этиловый спирт по Чикагской торговой палате (Chicago Board of Trade): стремительный рост с начала 2021 г. и повышение цен на 60%. Аналогичная ситуация с большинством спиртов, которые являются сырьем для производства различных смол, из которых делают лаки и связующее красок

Прогноз экспертов по стабилизации цен на большинство биржевых товаров с лета текущего года

Причины

Понять причины возникших сбоев непросто, но необходимо, чтобы иметь возможность хоть как-то прогнозировать возможные последствия всего этого и иметь возможность подготовиться. Явного ответа, почему так получилось, нет. Скорее всего, сработал сразу целый комплекс случайных факторов и реальных действий правительств разных стран. Мы не претендуем на истину в конечной инстанции, но попробуем как-то систематизировать информацию из самых разных источников и сделать свои субъективные выводы. На ситуацию повлияло несколько серьезных, но при этом независимых друг от друга причин:

- Первая не Covid-19, как многие думают. Главную роль в сложившейся ситуации сыграло международное разделение труда. Несколько последних десятилетий мир развивался по следующей схеме: высокотехнологичные, современные и экологичные производства — развитые страны; простые и, как правило, не очень экологичные — развивающиеся страны. То есть первичная переработка сырья — это не очень эффективное, не слишком прибыльное и не очень экологичное производство. Оно и ведется в «других странах», а полученная продукция поставляется в развитые страны для последующего превращения в высокотехнологичные продукты. Что касается полиграфических продуктов, то, например, сложные органические пигменты практически полностью производятся в Индии и Китае, в то время как сами краски — в развитых странах. Такое разорванное производство приводит к тому, что компоненты нужно везти через полмира.

- Вторая причина, на наш взгляд, — торговая война, которую объявляли друг другу США и Китай (еще во времена Трампа). В рамках этих действий были существенно подняты пошлины на огромный список товаров из Китая, причем по некоторым позициям настолько высоко, что их стало не выгодно закупать. А если учесть, что существенная доля простых компонентов для самых разных целей производится как раз в Китае, то совершенно понятно, что возникла нехватка этих компонентов на рынке развитых стран. И хотя в войне участвует в основном США, другие страны к ней по большей части не присоединились, но нехватка определенных товаров на одном из крупнейших рынков мира «привело в движение всю машину», в частности, активизировался спекулятивный момент.

- Следующим фактором, можно отметить и Covid-19. Почти весь прошлый год товарные рынки если и не лихорадило, то сильно тормозило. Причем развитие эпидемии шло неравномерно. Китай первым получил удар этой болезни и первым «закрылся». Причем очень серьезно: многие предприятия не работали, соответственно, продукцию не производили и не отгружали. Первое время спасали складские запасы, но потом они закончились, и начал ощущаться дефицит. Ближе к лету 2020 г. Китай начал оправляться от пандемии, и производство постепенно ожило. Но тут началась активная фаза эпидемии в Европе и США, где также закрылись многие предприятия и сильно ограничили торговлю. Закупки товаров из Китая и других стран сократились, что привело к приостановке ряда производств, поскольку сбыт резко упал. И такие «качели» привели к рассогласованию производства и поставок сырья и компонентов предприятиям по всему миру.

- Разные темпы восстановления экономик после Covid. Тот же Китай оправился от пандемии раньше других: уже к осени прошлого года, в то время как в Европе и США продолжаются серьезные ограничения. В этой связи страна разумно решила перенаправить выпускаемые им товары на развитие своего рынка, поскольку быстро восстанавливающаяся экономика стала требовать больше ресурсов, тем более что на внешнем рынке по-прежнему неопределенность. В результате большое количество различных материалов стало в меньшей степени поставляться на внешний рынок, только усиливая существующий дефицит. Впрочем, не только Китай создает подобную ситуацию. На сложившуюся ситуацию повлияла заболеваемость во всех развивающихся странах. Многие развивающиеся страны (Индия, Вьетнам, Тайланд, Индонезия и др.) оказались в самых разных состояниях в результате эпидемии. Если Вьетнам «прошел» Covid незаметно (за весь период менее 3 тыс. заболевших), практически не останавливая производства, то в Индии миллионы заболевших, в Индонезии — больше миллиона и серьезные ограничения, в том числе и в производстве. Причем по времени эпидемии в этих странах прошли позже, чем в Китае, и продолжаются и сейчас (во время написания этого текста пришла информация о «ковидном апокалипсисе» в Индии). Более того, общая ситуация осложняется еще и тем, что эпидемия перекинулась на страны Латинской Америки, которая тоже в определенном смысле является частью «сырьевой экономики мира». Там эпидемия разгорелась позже, но зато активно развивается с начала 2021 г. (например, на момент написания статьи в Бразилии ежедневные приросты по 50-70 тыс. человек в сутки). Все это в целом существенно усложнило и перекроило налаженные годами цепочки поставок товаров из развивающихся стран в развитые (впрочем, в обратную сторону тоже).

- Рассогласование существующих связей. В бизнесе налаженные связи — половина успеха. В развитых странах бизнес-связи налаживались многие годы (точнее, десятилетия). Любой производитель любого продукта точно знает, у кого приобретать те или иные компоненты и материалы. Причем смена поставщика — событие неординарное и сложное, поскольку, скорее всего, приведет к необходимости коррекции рецептуры и технологии производимой продукции, что крайне нежелательно. Но в прошлом году из-за того, что разные регионы той же Европы «закрывались» в разное время и с разной степенью строгости, многие налаженные связи оказались рассогласованными. Кто-то не работал совсем, кто-то работал с ограничениями и выпустил меньше продукции, чем обычно, кто-то, напротив, не закрывался совсем и требовал от поставщиков больше сырья, чем те могли предоставить. В итоге на рынке возник дисбаланс спроса и предложения.

- Смена поставщиков — прямое следствие рассогласования налаженных связей. Не имея возможности получить что-то у привычных поставщиков, многие начали искать альтернативных, что еще больше увеличивало дисбаланс спроса и предложения. Те, кто еще мог производить тот или иной компонент, оказались завалены заказами — возник искусственный дефицит. А существенно увеличить обьемы производства — задача сложная, в результате компании начали ограничивать поставки. Заказываешь одно количество — тебе предлагают меньшее, поскольку грамотный производитель в сложившихся условиях стремится удовлетворить всех потенциальных клиентов хотя бы частично, вместо того, чтобы весь товар отгрузить одному-двум. Желание подзаработать на ажиотажном спросе всегда велико.

- Спекулятивный эффект. Этот фактор тоже, к сожалению, имеет место быть. Ощутив нехватку некоторых видов сырья и компонентов, ряд производителей и перекупщиков (точнее: интеграторов, своеобразных гипермаркетов для бизнеса — такие тоже есть) решили на этом заработать и начали активно взвинчивать цены. В результате получалось, что определенных компонентов ни у кого нет, кроме спекулянтов по цене в разы большей, чем обычно. Причем речь идет о цене в валюте, а не в рублях (последнее обычно чем-то продиктовано, например, изменением цен на сырьевых биржах). Это повышение товаропроизводители попытались отыграть в изменении цен на свою продукцию. Причем в существенной части спекулятивный эффект возник на начальном (еще сырьевом) уровне. За прошлый год и начало текущего существенно подорожал металл (как черный, так и цветной), лес (по ряду позиций почти в два раза), нефтегазовые продукты, химическое сырье и т.д. В результате мы имеет рост цен на целлюлозу (в итоге бумагу), всевозможные продукты нефтехимии, химического синтеза и т.д., что напрямую влияет на материалы для полиграфии.

- Сырьевая биржа. К сожалению, сложно сказать, что чем двигало: рост цен на сырье на бирже толкал товарные цены вверх либо наоборот: рост цен на продукцию толкал верх биржевые цены. Или, может, на биржу влияет сложившийся дефицит определенных товаров, в связи с чем производители стремятся закупать сырье впрок, разгоняя цены. Но факт остается фактом: на бирже все стремительно дорожает. Мы изучили цены мировые биржевые цены на ряд сырья и материалов, и по всем позициям зафиксировали существенный рост. Некоторе графики роста приведены в статье.

- Складские запасы. Может возникнуть вопрос: если влияние пандемии столь серьезно, то почему оно начало проявляться лишь в конце прошлого–начале нынешнего года, в то время как разгар пандемии пришелся на середину прошлого года (по крайней мере, в Европе и США). Причина проста: все крупные химические (и не только) компании производят продукцию на склад, а не под заказ. Под заказ работают только мелкие производители. У крупных «плечо планирования» производства доходит до полугода, и складские запасы примерно такого же объема. Так что прошлый год рынок потреблял продукцию со складов, в то время как основное производство могло какое-то время не работать или работать в ограниченно. И результат ограничений стал заметен спустя полгода и более, и тут возникло несовпадение спроса и предложения. Причем если серьезное химическое производство остановить (а таки случаи по причине локдауна были), повторно запустить его бывает сложно и долго. И сейчас мы имеет последствия в том числе и таких проблем прошлого года.

- Макроэкономика — еще одна проблема, по большей часто теоретическая. В прошлом году в целях поддержки бизнеса ведущие экономики мира (в первую очередь США) влили в экономику огромное количество ничем не обеспеченных денег. Их просто раздавали бизнесменам, чтобы он не закрывались и не увольняли сотрудников. В какой-то степени это помогло сохранить рабочие места и даже поддержать спрос на повседневные товары на определенном уровне. Но многие производства при этом не работали и продукцию не производили. То есть деньги ими были получены просто так. Такой подход в теории активно разгоняет инфляцию и обесценивает национальную валюту. Но в рамках США и Евросоюза ситуация несколько сложнее. Доллар и евро являются резервными валютами для многих стран, поэтому их обесценивать никому не выгодно, в итоге «отдуваются» за эти действия валюты слабые, в том числе рубль. Они обесцениваются, и в странах со слабой валютой стремительно растут цены «на все». И если эти страны все таки что-то экспортируют в развитые страны, тот тут может произойти «обгон»: когда цена на внутреннем рынке в национальной валюте окажется выше, чем привычная цена «на экспорт» в твердой валюте. В условиях мирового дефицита вполне реально повышение цен и «на экспорт», что в ряде случаев мы наблюдаем и сейчас. Но глобально нужно понимать, что простой «вброс» необеспеченных товаром денег в экономику и мировой рынок рано или поздно «отработает» повышением цен.

Реалии

Наверное, есть еще масса факторов, которые привели к сложившейся на мировом рынке ситуации. Это объективная реальность, с которой мы все вынуждены мириться. Из этого материала следует, что в повышении цен на многие товары для полиграфического бизнеса есть немало вполне объективных причин (при наличии, к сожалению, и спекулятивного момента). Это объективно усложнит жизнь типографиям, которые будут вынуждены переложить рост цен на заказчика (хотя бы частично). А это вынуждено приведет с дальнейшему сокращению тиражей и объемов печатной продукции и еще больше снизит маржинальность полиграфического бизнеса.

Но есть определенная надежда, что все рассогласования и сбои, возникшие в прошлом году, постепенно будут ликвидированы и производства вновь заработают ритмично. И тогда ситуация с ценами на материалы должна нормализоваться. Скорее всего, снижения цен не будет, но возникнет стабильность и предсказуемость. И биржевые аналитики прогнозируют стабилизацию цен уже вближайшее время.

Однако пандемия еще не побеждена. В целом ряде стран введен и действует локдаун (на днях его ввели в Турции, он действует во Франции, Италии, Германии и других странах) — пока что либо прогнозировать сложно. Но можно отметить, что полиграфия в России как отрасль во время пандемии держалась вполне достойно, причем не только упаковочная часть, но и коммерческая. Конечно, существенного падения не удалось избежать, но все же до катастрофы не дошло. И по мере восстановления разных направлений работы восстанавливается и полиграфический бизнес. Хочется надеяться, что сложившаяся сейчас на рынке нервозность не повлияет существенно на полиграфический бизнес. Но надо понимать, что происходящие процессы объективны. Ведь не зря же древняя пословица — «предупрежден — значит вооружен» — в разные времена всегда пользовалась популярностью. И надо понимать, что сложившаяся ситуация объективна, и, если рассматривать нашу полиграфию, то никто ничего не выдумывает и сверхприбылей не получает (все как раз наоборот). К сожалению, ближайшие полгода нам предстоит работать в условиях нестабильности и высоких цен. Перспективы неясны. Но есть надежда и экспертные прогнозы. И задача — всем вместе, всей отраслью этот период пережить. И здесь самое важное — взаимопонимание, открытость и сотрудничество. Конкуренция должна подождать, да и конкурировать в ситуации всеобщего дефицита не получится.